面对强劲又有韧性的赛道,困在低价困局里的国产品牌却感到难以破局

在抖音上分享完自己的养宠参考书,弹簧第一次撞上了呼啸而来的养宠焦虑。

那是2019年9月,弹簧尝试用短视频传播养宠常识的第二个月。那天的视频里,弹簧推荐了台湾著名宠物医生林政毅所著的《猫咪家庭医学大百科》,很快就收到了使她震惊的反馈——那本书当天就全网卖空。“家长问我,怎么哪里都买不到,出版社也找过来,说已经在紧急加印。”弹簧回忆。

“宠物家长们确实什么都不知道。”短视频做了两个月,弹簧有了结论。从那时起,宠物主对养宠知识的匮乏和渴求成了弹簧生产视频内容的主要驱动力。三年后,弹簧抖音账号的粉丝量已积累到70万。

养宠人的焦虑最早与宠物医院有关,除了宠物突然生病,日常诸如剪指甲、清耳螨、打疫苗、洗澡、喂药这样的卫生健康护理也足以使他们手足无措。但随着宠物医疗和服务逐渐成熟,去一趟医院就能解决这些问题,新的焦虑开始从医疗这个健康原点向四周扩散,最终长久地卡在直接并且长期影响宠物健康的喂养上。

打开知乎,以宠物、猫粮等为关键词检索,会看到关于“上班族养宠物究竟是减轻还是增加压力”“到底哪些猫粮好”的热烈讨论。不论是国产还是进口宠物食品,近两年都被曝出过宠物因吃到“毒粮”而丧命的消息,类似的事故一出,焦虑很快经由热搜扩散到大部分养宠家庭。

“产品众多、选择困难”

“这个粮吃了会有泪痕吗?”“是毒猫粮吗?”“会黑下巴吗?”“吃了会呕吐拉肚子吗?”到淘宝、京东,随手点开一家犬猫食品店铺,问答区都被“家长”们这类忧心忡忡的提问填满。“选粮选得要崩溃”的抱怨随处可见。

对于养宠人来说,宠物是家人,保证这个家庭成员健康的责任全由自己来负担。生存环境、食物来源及品质,一切决定宠物健康的决策都需要人类来做。但问题在于,像人类婴儿一般,宠物不能开口说话,无法表达感受。

作为最重要的决策依据,宠物的感受变成了一个黑箱,于是养宠人的喂养成了一场冒险:已经买回来的食物对不对、好不好,不知道,只能先让宠物试,养宠人能做的仅仅是观察它们的外部特征:是否呕吐,排尿、排便是否正常?即便当下看起来正常,也不代表自己就做了正确的决策。错误决策带来的负面影响会持续累积,直到宠物生病,才有机会被检视。

谁愿意用家人的健康来冒险呢?这是一切喂养焦虑的根源。

焦虑四处弥漫,养宠人很难置身事外,就连作为宠物知识分享博主的弹簧也不例外。分享视频做到第五个月,她接到了第一条广告邀约,要推的商品是一款主粮罐头。与过去国内消费者买到的打成肉泥状的主粮罐头不同,那款罐头里的鱼块清晰可见,挑战了消费者的固有认知,有人据此认定那是一款零食罐头,指责她“把零食当成主粮卖”。

“如果品牌让我说什么,我就说什么,完全成了传声筒。”她非常不安,才将市面上所有能找来的犬猫营养学书籍统统买回来看。“比如许多书都强调,猫的绝大部分营养来自蛋白质,但会遗漏膳食纤维,虽然膳食纤维在猫的营养需要中占比不大,但也不可或缺。”弹簧说。

由中国畜牧业协会宠物产业分会发布、行业公认最具权威的《2021年中国宠物行业白皮书》(下称“白皮书”)显示,2021年城镇犬猫数量为 11235 万只,比2020年增长11.4%,2021 年城镇宠物(犬猫)主 6844 万人,比 2020 年增长 8.7%。有53%的宠物主养宠经验在3年以内,62.6%的宠物主拥有大学本科及以上学历,90后和95后宠物主占比高达45%。

年轻养宠群体持续快速的增长催生了对养育知识的旺盛需求。但弹簧的经历展示了在专业人才稀缺、专业知识传播不足的情况下,满足这种需求有多困难。

“焦虑是这两年才有的,可选择的范围迅速扩大了,但帮助决策的知识没有增加。”宠物主马笛2016年开始养猫,“那会儿没有太多选择,把小奶猫交给我的人说幼猫只能吃皇家小奶糕,长大以后,想吃好点儿就还买皇家。”马笛告诉《中国新闻周刊》。

Eurominitor数据显示,2012年前后,玛氏、比瑞吉、雀巢三个国际品牌的市场份额一度接近35%。到了2016年,对于马笛这样的养宠新手,玛氏、雀巢等进口宠物粮品牌,依然在市场上有很高的占比。

直到电商平台的快速发展为国产宠物食品企业带来巨大的流量红利,使它们可以绕开经销商和零售商,直接面对消费主体。此后,伴随资本进入,供应链不断升级,越来越多国产品牌依靠“代工+营销”模式进入市场。“淘宝、京东上,差不多的价位,可选择的品牌越来越多。到了2018年,好像被大家推着换粮,再不换像是对小家伙不够上心似的。”马笛回忆。

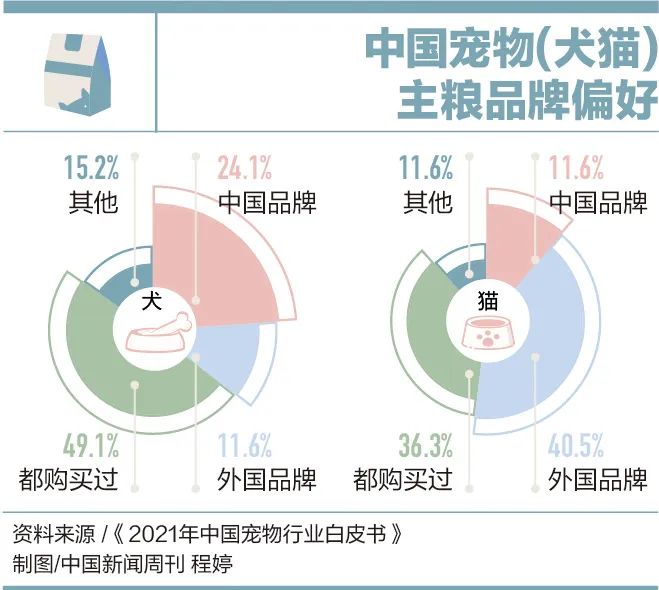

白皮书显示,从2019年起,“产品众多、选择困难”就已经成为宠物主粮消费的最大痛点。

越来越多“昙花一现”的国产品牌

母婴平台“红孩子”的创始人郭涛从2003年开始留意宠物行业。和母婴行业相似,宠物的消费周期长,延展性强。“我喜欢这两个行业,宠物的消费周期甚至比母婴更长,因为一只猫能活15年,一个狗子能活12年,留住一位宠物主,他带来的价值甚至超过一辆汽车。”郭涛告诉《中国新闻周刊》。

但彼时行业尚处萌芽,宠物数量未知,更谈不上对市场规模的判断。知道时机未到,郭涛转投母婴并创办了后来名动一时的“红孩子”。Eurominitor数据显示,到2008年,中国犬猫数量约在5000万只左右,市场规模不足百亿。

宠物市场的发展与国民收入水平紧密相关。美国、欧洲和日本的数据表明,当一国人均 GDP 达到 3000 至 5000 美元时,宠物经济便会开始高速发展。2008年,中国人均GDP达到3266美元,首次跨越3000美元大关。两年后的2010年,中国宠物数量和市场规模开始快速增长。

2012年,宠物行业的规模已达300亿元,也是那一年,郭涛把“红孩子”卖给苏宁,转身进入宠物行业,选择了宠物食品这一最大的细分市场,创办“派得宠物”。

起初郭涛只做品牌,生产交给供应商。因为最早把香肠变成犬主粮推向国内市场,依赖宠物医院和宠物店等线下传统渠道,“派得”很快打开局面,单月销售额接近400万元。在统计图表里,行业规模的增长曲线变得前所未有地陡峭,行业已经增长到10年前的4倍, “在当时的市场,销售额做到这个水平,做好品控,再做一年就能到3000万。”郭涛回忆。

“十年前的国内市场,产品同质化非常严重,印象最深的是外资占比非常高,接近70%,而国产宠物粮只能靠低价拉新。当时国内虽然已经有成熟的代工厂,但因为研发不足,供应链整体水平不高,所以国产品牌的复购率也很成问题。”青山资本执行总监艾笑告诉《中国新闻周刊》。

在宠物主粮只有膨化干粮的年代,郭涛把湿粮变成主粮的差异化尝试足够早,获得的回报足够多,但基于不成熟供应链的创新也让“派得”付出沉重代价。2017年7月,各地代理商反馈“派得”投向市场的200吨香肠全部生蛆。“工厂灌装的时候,设备的一个环节没有调试好,导致包装出现砂眼。”郭涛说。那一次事故,仅是向代理商赔付一项,“派得”就损失近500万元,郭涛因此决心抛弃“品牌+代工”模式,整合研发、供应链和品牌运营。

彼时张修硕还是真格基金的品牌总监,她养两只猫,有高收入,能负担“最好的进口粮”,用不着挑选,“闭着眼睛买最贵的就行”。直到两只猫突然上吐下泻,她才知道进口粮还有假货。“猫粮的成分看起来都差不多,进口粮卖得这么贵,以中国的工业水平,难道还生产不出这样的东西?我很不理解。”因为那次经历,加上身处投资机构的便利,张修硕开始钻研宠物行业。

“差不多用了大半年的时间,跑了很多工厂,跟上下游的从业者聊了个遍,当时的判断是中国已经具备足够的生产能力,只是品牌还没有成长起来。”自己做一个国货品牌的想法愈加清晰,张修硕果断离职,创办了宠物主粮品牌“久生”。

四处寻找代工厂的张修硕发现,宠物食品供应链的技术不差,甚至已有最先进的设备,但产品理念和管理意识非常薄弱。“有些工厂进去看一眼就知道,我绝不会拿那里生产出的任何东西给我家猫吃。”张修硕告诉《中国新闻周刊》。

业内人士告诉《中国新闻周刊》,有些工厂使用最多的原料既不是鲜肉,也不是肉粉,而是占比高达40%的膨润土,但由于添加了大量的诱食剂,宠物爱吃,且由于吃下膨润土,小动物不会软便,宠物主很难立刻发现异常。

企查查数据显示,在张修硕创立“久生”、郭涛自建工厂的2019年,宠物食品相关企业注册量为6.56万家,比2018年翻了一番,增长率为105%。国元证券(6.770, 0.03, 0.45%)的统计显示,2018年,宠物行业的融资事件数量达到巅峰,超过45起,总金额接近20亿元;2019年,融资事件数量虽然落回39起,但金额却创下了34亿元的历史纪录。

配方透明,同样依赖代工,都可以绕开传统经销渠道借电商平台直接面对消费者,都不具备研发原创的能力,在这些给定条件下,大量同质化的年轻品牌难以在激烈竞争中建立自身优势,整个行业陷入“诸侯混战”的状态。据Eurominitor测算,2021年,行业排名前十的宠物食品品牌占据的市场份额只有24%,而同期美国和日本分别为76.8%和84.4%。

行业逐渐分出两条路:选择借资本打营销战和价格战,快速获得市场份额,建立品牌认知;或选择把有限的资源投入研发,靠差异化的产品,严格的质量控制逐步建立可信度,为自己赢得缓慢生长的空间。

国元证券统计显示,2021 年国内线上犬猫品牌数量已超过 37000 个。京东数据显示,国外高端进口品牌均处于每公斤100元以上价格带,而国产品牌大多处于每公斤50元价格带,其中73%的国产品牌每千克单价低于30元。“低价位带竞争过于拥挤。”国元证券分析师徐偲表示。

新品牌容易因品控、质量等原因陷入低复购率困局,当市场上有越来越多“昙花一现”的国产品牌,“可信度不足”的印象就会变得根深蒂固,最终陷入“产品同质化,品牌可信度不足——消费者选择困难,价低胜出——品牌力继续减弱”的恶性循环。

近两年原材料和物流成本大幅上涨,张修硕坦言:“这两年最重要的是活着。我们一直很在乎现金流,好在‘久生’已经盈利,现在对增长没有太多期待,只希望能按照我们的节奏长期深耕下去。”

国产品牌的创新困局

宠物行业在美国已有上百年的历史。“一个 house,两辆车,两个孩子,两只狗。”这是张修硕认识的深植在美国人心里的生活方式。在理想生活图景的牵引下,美国养宠家庭的比例始终保持在 60%以上,并在 2020 年突破 70%,饲养宠物已成为稳定的社会需求。至 2020 年末,饲养宠物犬的家庭数量为 6900 万户,占美国全部家庭比例的 54%,饲养宠物猫的家庭数量为4530 万户,占比 35%。

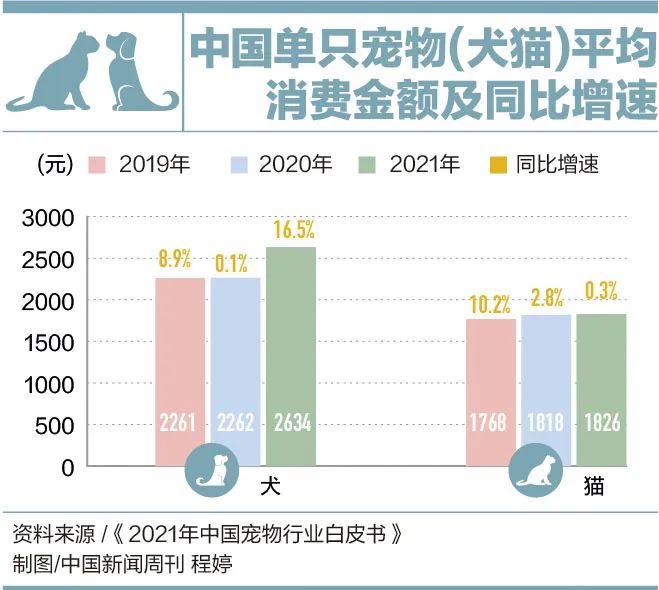

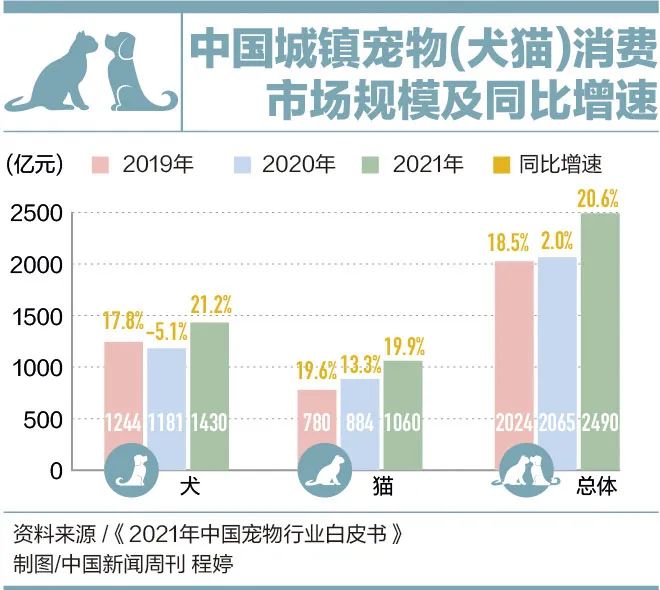

在国元证券绘制的不同国家宠物市场规模对比图中,中国的宠物市场规模仅次于美国,且增速远高于以美国为代表的成熟市场,但就规模数值而言,两者相差巨大。从单宠消费来看,美国和日本的单猫宠粮消费量是中国的6倍,美国的单犬宠粮消费量是中国的8倍多。与之对应,截至2021年,美国的宠物市场规模是中国的6倍。

除了单宠消费量之外,从干粮到湿粮的高端化升级亦有极大的空间。数据显示,2021年美国高端猫粮消费占比为 38.23%,而中国高端猫粮占比仅为 11.44%,美国猫粮消费中,猫干粮与猫湿粮的比值为1.83,而中国猫干粮与猫湿粮的比值为2.98。

在巨大市场空间的基础上,宠物行业的韧性是掘金者趋之若鹜的另一重原因。以日本为例,在经济下行的10年间,日本宠物市场规模并未下跌,且始终保持小幅上涨,由2010年的4000亿日元增长到2020年的5000亿。美国的情形也是如此,2016 年以来,美国宠物市场规模增速一直高于人均 GDP 增速,2020年,人均 GDP 负增长的情况下,美国宠物食品与服务的市场规模却实现了 9.3%的高增速。

“每次经济下行,和命理市场相似,宠物市场都会逆势增长。”艾笑认为,这是因为两个行业都带有精神疗愈属性,“经济越差,人们越渴望获得陪伴和安慰。”大连宠物行业协会会长王思明则表示,“疫情这两年,很多行业都过得不太愉快。但我们这个行业却迎来爆发式增长,这给了从业者很大信心。”

面对强劲又有韧性的赛道,困在低价困局里的国产品牌却感到难以破局。在升级过程中,品牌遭遇的第一重困境就是质量控制。

“一批十几吨的狗粮,生产出来才发现氯化钠的含量比我们约定的标准少0.2%,因为已经达到国家规定的最低添加标准,供应商反问我们为什么要添加那么多氯化钠。”张修硕之所以坚持,是基于宠物狗的运动和出汗量的科学配方要求,“质控是我与供应商合作的底线。”按照合同约定,这批产品必须销毁,本该在展会上主推的犬粮新品不得不延期发布,而营销费已经花了出去,其间的损失难以向供应商求偿。

产品交付不及时、质量不达标、保存周期达不到约定的有效周期,基于这一类严重威胁品牌可信度的困扰,陈洪辉在创立宠物营养品牌“萌宠出动”的第4个月,就决定融资自建工厂。

“在宠物食品生产中,只有宠物主粮和宠物营养品需要拿到饲料生产许可证,而宠物零食是不需要的。由于行业进入门槛低,我们2020年看供应链的时候就发现,大多数的工厂还是小作坊的状态。”陈洪辉说。“很容易就发现,整个宠物板块的供应链仍然非常不规范,品控堪忧,因为国家还没有规范宠物食品的生产流程,也没有洁净车间一类的制度要求,更多还是参照大动物饲料来管理。”陈洪辉告诉《中国新闻周刊》。

根据国家统计局《国民经济行业分类》,宠物食品生产属于“C13 农副食品加工业”大类下的“1320 饲料加工”类。“也就是说,宠物食品目前属于饲料加工,所以宠物食品工厂很多都是由饲料工厂转型而来。”郭涛介绍。

从业者认为,当前国内宠物食品生产的最高标准由中宠、佩蒂、乖宝三家长期以出口为主的头部公司确立,发达国家市场严苛的宠物食品进口注册要求构成了高准入壁垒,突破壁垒打开市场本身足以说明企业的质控能力。

以A股上市公司中宠股份为例,在国内市场高速增长的2014年到2016年,境外销售收入占中宠主营业务收入的比例分别为88.59%、87.69%和 86.90%。由于需遵循进口国的宠物食品进口流程,除了做好官方注册外,中宠还要满足客户对产品质量管理能力、生产能力等综合素质进行考察的要求,申请并取得“BRC 食品安全全球标准”“商业社会标准认证(BSCI)”等认证。

从 2007 年起,由于连续收到多起关于宠物生病和死亡的投诉案例,美国FDA 展开调查,尽管宠物致病的具体原因不明,但 FDA 认为事件与宠物食用了中国产的肉干零食有关。2013 年初,由于在一些中国生产的鸡肉干零食产品中检出抗生素残留,FDA对产自中国的宠物零食不断提高标准。

2018年,农业农村部发布了《宠物饲料管理办法》等一系列政策,规定了境内宠物饲料生产企业的必要资质,提高了行业准入门槛。但从规定的严密程度和执行力度来看,离完善还有较大距离。

除了在看不见或难以完全掌控的生产环节发力,困于营销的品牌也寄望于做出差异化产品。

“尝试过就知道,在膨化粮这种已经非常成熟稳定的产品基础上做一些微小的创新也非常困难。”张修硕告诉《中国新闻周刊》。为了做出一款针对肥胖猫咪的体重控制粮,“久生”曾在配方师的推动下尝试用低升糖的食材山药代替玉米、红薯做膨化。“山药比鸡肉还贵。”张修硕说。但价高还不是最难克服的,工厂拿到需求,认为用山药膨化是天方夜谭。等到工厂终于肯尝试了,大家才发现工艺上极为困难,用山药膨化的干粮根本无法成型。为了做出这款粮,张修硕前后找了十多家工厂,用了近一年时间才做出成品。

为了加强研发,郭涛请来当时正在一家快消行业巨头担任亚太区研发总监的妻子,妻子是药学博士,加入公司后,开始组建团队厘清研发思路。郭涛最近尝试的方向则是推翻主粮的“膨化”思路,转投不容易导致营养流失的低温烘焙法。

“低温烘焙确实更符合宠物本身的饮食习惯,但它的问题在于未经高温膨化,产品容易滋生微生物,这个问题需要后期用辐照来解决,但辐照又可能使蛋白质变性。”陈洪辉仔细考察过低温烘焙,“单条产线达到 500 公斤产能已经算非常高了。烘焙完还需要用烤箱烘烤,以使产品达到酥脆的口感。这样一套流程下来,成本会非常高昂,一吨烘焙粮接近4万元,而膨化粮只需要1.5万元到2万元,意味着价格也要翻一倍。考虑到成本因素,比起低温烘焙,我更愿意选择湿粮,选择从剂型上做突破。”

“配方研发对我们做技术的人来说是永无止境的。”主攻宠物营养与食品研发的中国农业大学动物科技学院博士王建梅告诉《中国新闻周刊》。但国产品牌研发薄弱,部分原因在于专业人才培养不足,科研基础薄弱。

王建梅2008年进入中国农业大学读本科时,就渴望学习宠物相关的知识。“我们系的同学都以为自己可以研究小动物,但来了之后发现,整个课程体系里面根本就没有一节宠物相关的课程,学的全是猪马牛羊鸡这些经济动物。”同学里,几乎一半转了专业。

毕业后,王建梅跟随老师创办宠物食品公司,才真正开始研发食品配方。“做宠物食品配方,很多原料拿到手后,我们都不知道它里面具体的成分是什么,那就得从零开始,先做很多化验和分析,拿到基础数据后,才能拿来做配方。”王建梅回忆,当时只有大动物的饲料配方软件,没有宠物专用的配方软件,但经济动物饲料重视产出和效益,讲究的是肉料比,而宠物追求的是营养均衡,健康长寿。“大部分时候只能用 Excel 一项一项计算。”王建梅说。近年来,市场上逐渐有了宠物适用的配方软件,原料的基础数据库也日益完善。

宠物营养学的研究,不仅需要弄清楚原材料所含的营养素,还要弄清楚小动物对营养素的吸收代谢机制。“说实话,现阶段对小动物本身的研究是非常非常少的。不同的动物、体型、品种、年龄,对应的身体健康状况和生长曲线是什么,现在没有这样的数据库,食品研发参考的数据都是美国上世纪五六十年代的数据。但那时的数据能代表当下的情况吗?北美的小动物和亚洲的小动物完全相同吗?”在王建梅看来,只有积累了足够的基础数据,才能帮助厂商和品牌有针对性地设计产品。

“科研基础薄弱是导致市场上缺少真正有价值的差异化产品的重要原因之一。只有少部分品牌可以从宠物自身的需求出发来做研发,比如说人使用的一款营养素,放在小猫咪身上,就能完全适用吗?它能完全吸收吗?类似的疑问太多了,在没有做过临床验证的情况下,我也没有办法给你一个明确的回答。”